Номенклатура на кодовете за вид доход по чл. 73 от ЗДДФЛ – практическо ръководство

Номенклатурата на кодовете за вид доход е основен елемент при коректното деклариране на доходи на физически лица пред Националната агенция за приходите. Тези кодове се използват при попълване на справката по чл. 73 от ЗДДФЛ, както и при изготвяне на годишни данъчни декларации, и имат пряко значение за правилното данъчно третиране на доходите.

Грешно избраният код не е формална неточност – той може да доведе до несъответствия между подадените данни, корекции, покани от НАП и дори санкции. Поради това правилното прилагане на кодовете за вид доход е от съществено значение.

1.Доходи, подлежащи на облагане с данък върху общата годишна данъчна основа

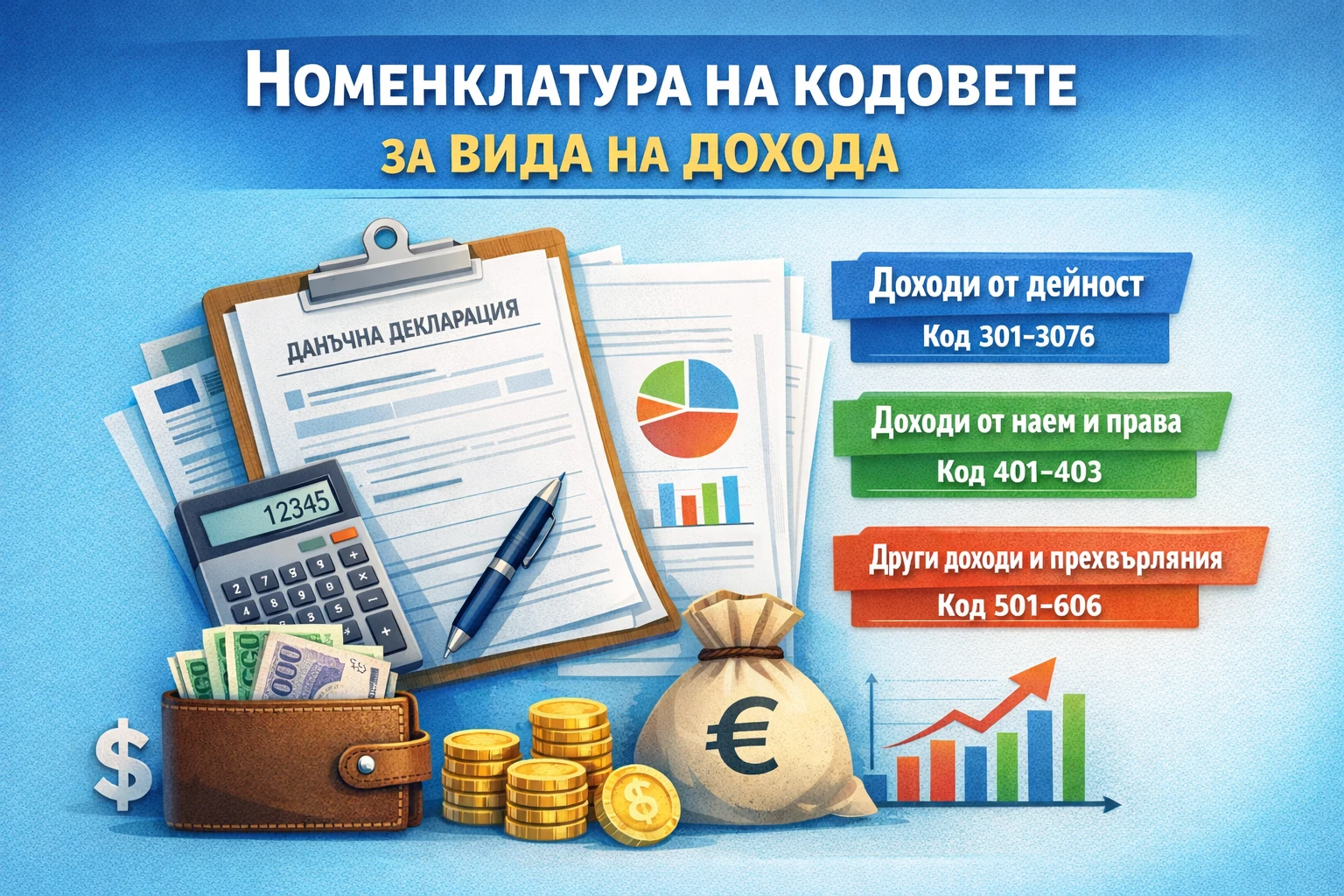

Доходи от стопанска дейност и извънтрудови правоотношения (кодове 301 – 30714)

В тази група попадат най-често срещаните доходи на физически лица, получени извън трудово правоотношение.

Код 301 се използва за доходи от дейност като регистриран земеделски стопанин за производство на непреработени селскостопански продукти, с изключение на декоративна растителност.

Кодове 302 и 303 обхващат доходи от преработени или непреработени продукти от селско стопанство, както и доходи от горско, ловно и рибно стопанство.

Код 304 се прилага при авторски и лицензионни възнаграждения, включително доходи от продажба на произведения на науката, културата и изкуството от техните автори.

Код 305 е предназначен за доходи от упражняване на занаят, които не се облагат с патентен данък.

Код 306 се използва при доходи от упражняване на свободна професия.

От особено практическо значение са кодовете 3071 – 30714, които се прилагат за доходи от извънтрудови правоотношения, разделени по вид услуга – финансови и застрахователни посреднически услуги, консултантски услуги, счетоводни и юридически услуги, ИТ услуги, транспорт, строителство, ремонтни дейности, образование, здравеопазване и други.

Например:

- консултантска услуга по граждански договор се декларира с код 3073;

- счетоводни и юридически услуги – с код 3074;

- когато дейността не попада ясно в конкретна категория, се използва код 30714 – други извънтрудови правоотношения

2. Доходи от наем и предоставяне на права (кодове 401 – 403)

Код 401 се използва за доходи от наем на недвижимо имущество, когато няма прехвърляне на право на собственост.

Код 402 е приложим за наем на движимо имущество.

Код 403 се използва при възнаграждения по договори за франчайз, факторинг и други договори за предоставяне за ползване на права.

III. Доходи от други източници по чл. 35 от ЗДДФЛ (кодове 601 – 606)

Тази група включва доходи като:

- обезщетения за пропуснати ползи и неустойки;

- парични и предметни награди от игри и конкурси;

- лихви;

- дивиденти от кооперации;

- доходи от упражняване на права на интелектуална собственост по наследство;

- други доходи, които не попадат в предходните категории.

3. Доходи от прехвърляне на права или имущество (кодове 501 – 509)

Тук се включват доходи от продажба или замяна на недвижимо и движимо имущество, финансови активи, дялове, акции, валута, както и доходи от лизинг с изрично прехвърляне на собственост.

Честа грешка е объркването между кодове за продажба на движимо имущество и кодове за доходи, освободени от облагане – затова е важно внимателно разграничаване.

4. Доходи с окончателен данък по глава шеста от ЗДДФЛ (кодове 801 – 821)

Тези доходи се облагат с окончателен данък и не се включват в годишната данъчна основа на лицето.

Сред тях са:

- доходи от наем;

- дивиденти и ликвидационни дялове;

- лихви;

- авторски и лицензионни възнаграждения;

- доходи от управление и контрол;

- доходи от продажба на недвижимо имущество, когато подлежат на окончателно облагане.

5. Необлагаеми доходи, подлежащи на деклариране при надвишаване на 5000 лв. годишно (кодове 901 – 907)

По силата на чл. 73, ал. 1, т. 4 от ЗДДФЛ, определени необлагаеми доходи се включват в справката, ако годишният им размер надхвърля 5000 лв. Това са например:

- доходи от финансови инструменти;

- доходи от допълнително доброволно осигуряване;

- лихви по държавни и общински облигации;

- печалби от лицензирани хазартни игри;

- доходи от рента и аренда на земеделска земя.

Най-чести грешки при прилагане на кодовете

Най-често допусканите неточности са:

- избор на код по „усещане“, а не според естеството на дохода;

- смесване на свободна професия и извънтрудово правоотношение;

- неправилен код при доходи от наем;

- несъответствие между справка по чл. 73 и годишната данъчна декларация.

Заключение

Кодовете за вид доход не са формалност, а ключов елемент от правилното данъчно деклариране. Точният избор на код гарантира коректни данни пред НАП, избягване на допълнителни корекции и административни усложнения. При съмнение относно приложимия код е препоръчително да се направи консултация със счетоводител, за да се осигури законосъобразно и точно отчитане на доходите.